作者:胡珊珊,建行金融市场部

利率和汇率是市场经济条件下宏观调控的两个重要价格杠杆。利率平价理论主张,两国之间同时期的利率水平只要存在差异,投资者即可用套汇或套利的方式赚取价差,两国之间的汇率将因此而产生波动,直到套利的空间消失。根据该理论,两国间利率的差距会影响资金流动,进而影响汇率水平。

2005年“721”汇改后,人民币汇率不再单一盯住美元,而是实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制。“811汇改”及之后出台的一系列汇率制度政策使人民币汇率更加市场化,加之监管当局逐步退出了常态化的干预,人民币汇率与利率的联动增强,相应人民银行货币政策的调整对人民币汇率产生的影响愈发明显。

一、“811”汇改以来的货币政策变动

2015Q3--2016Q4,货币政策定调:稳健

实际上从2014年开始,由于经济下行压力逐步凸显、物价涨幅压力降低,加之外汇占款的趋势性减少对流动性影响较大,人民银行在“稳健”的货币政策取向之下,实际操作开始边际转松。2015年三季度后,人民银行继续①下调存贷款基准利率,2015年10月24日,人民银行最后一次下调存贷款基准利率后,1年期存款基准利率为1.5%,1年期贷款基准利率为4.35%;②以普降和定向相结合的方式降准,2015年9月、10月以及2016年3月连续下调金融机构人民币存款准备金率;③下调7天期逆回购利率、MLF利率等。

值得注意的是,尽管2016年货币政策还未出现明显转向,但人民银行继续放松的动力已显著下降。2016年二季度开始,人民银行已不再降息降准。在四季度的《中国货币政策执行报告》中,人民银行表示,“部分城市房地产价格大幅上涨,通胀预期有所上升”,为后续的货币政策边际收紧埋下了伏笔。

2017Q1-2018Q2,货币政策定调:稳健中性

2017年,全球经济复苏态势加强,我国工业生产明显加快、制造业投资和民间投资增速回升,人民银行将货币政策定调调整为“稳健中性”,货币政策操作边际趋紧:①上调公开市场操作利率,2017年2月、3月、12月以及2018年3月,人民银行四次上调7天逆回购利率;②上调MLF利率,2017年1月、3月、12月以及2018年4月,四次上调1年期MLF利率。

2018Q3-2019Q3,货币政策定调:从稳健中性到稳健

2018年来,外部环境开始发生明显变化,中美贸易摩擦升温,不确定因素增多,在新旧动能转换阶段,长期积累的风险隐患暴露增多,小微企业、民营企业融资难的问题较为突出。根据形势的变化,人民银行在2018年4月后暂停了此前的货币政策收紧的操作,维持了公开市场操作利率及MLF利率的稳定。同时,人民银行多次降准置换MLF到期资金,增加银行体系资金的稳定性,优化商业银行和金融市场的流动性结构。

2019Q4-2020Q2,货币政策定调:稳健

因内外部风险挑战增多,经济下行压力加大,2019年11月,人民银行分别将逆回购操作利率及MLF利率下调5个基点。进入2020年一季度,新冠疫情对我国经济社会发展带来了前所未有的冲击,人民币银行快速降息,其中,7天期逆回购利率从2.5%下调至2.2%,1年期MLF利率从3.25%下调至2.95%。

2020Q3-2021Q4,货币政策定调:稳健

尽管疫情给经济社会发展带来了严重冲击,但我国经济增长好于预期,供需关系逐步改善,市场活力动力增强。我国成为2020年全球唯一实现正增长的主要经济体。在此阶段,人民银行货币政策基本保持稳定,并引导市场主体关注利率而不是过多关注流动性数量,避免对流动性和央行操作数量变化过多解读。

2022Q1-至今,货币政策定调:稳健

2022年开年以来,国际地缘政治局势紧张,不仅扰动全球粮食、能源供给,造成大宗商品价格大幅波动,还导致供应链和国际贸易受阻,全球化进程面临措施;此外,面对高企的通胀,发达经济体加快收紧货币政策,带来了新的扰动和溢出效应;加之全球疫情仍在蔓延,给世界经济复苏带来波折和挑战。受上述因素影响,我国经济发展面临的需求收缩、供给冲击、预期转弱的压力上升。由此,1月17日、8月15日,人民银行两次下调7天期逆回购利率及MLF利率。截至当前,7天期逆回购利率为2%,接近有数据来的低位;1年期MLF利率为2.75%,为历史低位。

综上,从政策利率的变化来看,“811汇改”以来,我国货币政策经历了松→紧→观望→松→观望→松的五次变化、六个阶段。

二、“811”汇改以来人民币汇率的表现

“811”汇改后,人民币汇率有升有贬,双向波动,汇率弹性不断增强。截至当前,人民币对美元汇率已走完两轮较为完整的涨跌周期。分别为2015-2017年及2018-2022年初,每轮周期持续时间为四年左右。参考上文划分的货币政策松紧周期,基本上,当人民银行货币政策趋紧时,人民币有升值趋势;反之则有贬值压力(图1)。

图1:“811”汇改以来人民币汇率走势

注:绿色区域为货币政策放松阶段,红色区域为收紧阶段,蓝色区域为观望阶段

货币政策对汇率的影响主要是通过利率来传导。利率的传导渠道包括从短期利率到中长期利率的传导,从货币市场利率向债券市场、信贷市场的传导。发达经济体,如美国,一般调控短期利率,通过金融市场的期限套利行为使短期利率的变化向中长期利率传导。我国货币政策框架已逐步完成从数量型为主向价格型为主的转型,目前使用的价格型工具包括调节短期和中期市场利率。当两国利率存在差异时,资金将从低利率国家流向高利率国家。因此,理论上,货币会随着国内利率上升而升值。近年来,我国金融市场的双向开放程度不断提升。债券通、沪深港通的建立便利了境内外资本市场的联通,使利率到汇率的传导途径进一步通畅。

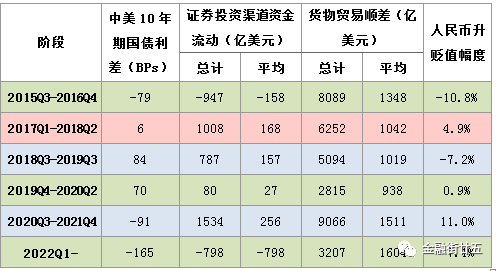

从表1中可见,当货币政策趋松时,中美10年期国债利差多下行,如2015年三季度至2016年末,10年期国债利差下行了近80BPs。受此影响,证券投资渠道资金净流出947亿美元,人民币汇率贬值近11%。而当货币政策趋紧时,中美利差扩大,如2017年至2018年中,中美10年期国债利差扩大了6BPs。同期,证券投资渠道资金净流入1008亿美元,人民币汇率升值4.9%。

表1:不同货币政策阶段中的指标变化

注:2019Q4-2020Q2在人民银行货币政策宽松阶段,中美10年期国债收益率反而拓宽,主要是因为美债收益率下行较大,这与当时海外金融市场市场强烈的避险有关。

数据来源:1.利率及汇率数据来源于WIND;

2.证券投资渠道资金流动数据来源于国际收支平衡表,2022年数据截至一季度末;

3.货物贸易顺差数据来自于国际收支平衡表,2022年数据截至二季度。

但有两点值得注意。第一,在货币政策观望期,也即图1中的蓝色区域,人民币汇率有涨有跌,区别在于面临的外围环境的差异。2018-2019年,尽管国内的基准利率变化不大,但美联储处于加息周期中,美元指数震荡上涨,令人民币承压下挫。而2020-2021年,尽管国内基准利率也没变化,但以美联储为代表的发达经济体重回宽松模式,市场流动性宽裕,投资收益相对较高的人民币资产的动力增强,因而证券投资渠道资金流入增多。加之同期我国出口强劲,货物贸易顺差刷新历史高位,真金白银地增加了对人民币的需求,因而人民币涨幅明显。

第二,尽管货币政策取向对人民币汇率的方向有相对明确的指引,但拐点往往不是同时到来。尤其是2019年以来,汇率走势的调整较货币政策的转向滞后。比如,疫情后的2020年,人民银行最后一次降息在2020年3月30日,但人民币汇率由弱转强发生在6月之后,汇率的变动滞后了3个月;今年1月,为应对经济下行压力,人民币银行开始降息,但人民币汇率彼时仍延续了2021年来的强势,人民币汇率由强转弱发生在4月下旬,汇率的变动再次滞后了3个月。

当前,世界经济增长动能转弱,新兴经济体和发展中国家整体面临通胀攀升、经济放缓、债务积压、货币贬值以及食品和能源危机的风险。我国国内消费恢复面临居民收入不振、资产负债表受损以及消费场景受限等挑战,整体来说经济环境的复杂性、严峻性、不确定性上升。因此,货币政策或将维持支持性的取向。受此影响,人民币汇率面临了一定的下行压力。但今年来,货物贸易顺差维持高位,外汇兑换为人民币的刚性需求限制了人民币的跌幅。预计年内美元兑人民币仍将维持双向波动,波动中枢将上移(即人民币贬值方向)。